Contenidos

ocultar

1

Compañías para contratar tu seguro de salud

¿Se puede hacer un seguro privado estando embarazada? El hecho de que estés embarazada no es un impedimento para que

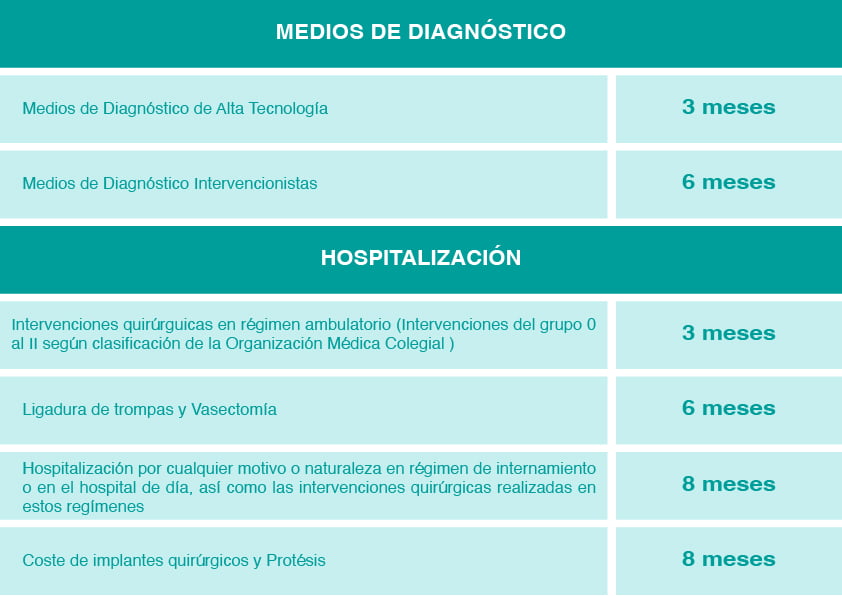

¿Qué significa el periodo de carencia? La carencia en un seguro médico es el tiempo que deberás esperar hasta que

Añadir a cónyuges y/o hijos en el seguro médico A la pregunta de si se puede incluir a una persona