Unas buscan tener clientes contentos y otras buscan tener clientes encantados de pertenecer a su compañía.

El comportamiento de unas aseguradoras y otras en los casos de alta siniestralidad en una póliza, es muy distinto.

La política de renovación de pólizas en unas y otras compañías aseguradoras también difiere bastante.

Una correduría/broker conoce en detalle la forma de prestar los servicios, la calidad que otorga cada aseguradora, una valiosa información obtenida con la experiencia de nuestro trato diario con todas ellas, mes a mes, año tras año… gestionando pólizas de muchos clientes.

Adeslas

Descubre todos los productos de Adeslas para saber qué seguro de salud contratar.

Contratar un seguro de salud privado proporciona la tranquilidad de estar protegido ante cualquier eventualidad de salud, un problema médico puede solucionarse con una rápida atención.

1.

Acceso rápido al médico especialista

Visitas directamente al especialista que más te convenga, sin obligación de pasar antes por el médico de familia, ahorro de tiempo y diagnostico más rápido.

2.

Libre elección de especialista

Eliges el profesional médico especialista que prefieras, bien por su zona de consulta, bien por su horario, quizás por su prestigio… la posibilidad de elegir aumenta la confianza médico paciente.

3.

Sin lista de espera

Diagnóstico más rápido, sin lista de espera en la realización de pruebas y sin recogida presencial, envío de los resultados al correo electrónico o móvil.

4.

El tratamiento se comienza antes.

El tratamiento se comienza antes con un seguro médico privado.

5.

Mayor comodidad en hospitalización

En caso de hospitalización, la ventaja de disfrutar de habitación individual y cama para acompañante, mayor comodidad para paciente y familiar.

6.

Centros privados

Algunas aseguradoras cuentan incluso con sus propios centros de especialidades y hospitales (Asisa, Mapfre, Sanitas)

7.

Segunda opinión médica

Muchas pólizas ofrecen la posibilidad de contar con una segunda opinión médica del profesional más experimentado en su patología, incluso con un especialista que se encuentra en el extranjero. Esta segunda opinión puede resultar de gran ayuda a la hora de tomar decisiones.

8.

Tele consultas, mayor comodidad.

Contratar un seguro de salud privado, supone disfrutar de una medicina acorde a los tiempos actuales, con uso de tecnología avanzada, posibilidad de tele consultas a través de video llamadas, solicitar citas a través de App para móvil y obtener resultados diagnósticos sin necesidad de desplazamientos para recoger resultados, directamente recibes envío a tu correo electrónico o móvil.

9.

Desgravación fiscal

Si eres autónomo a la hora de contratar tu seguro de salud cuentas además con una ventaja añadida, los primeros 500€ abonados en concepto prima de seguro se encuentran exentos de IRPF.

Y son muchas las aseguradoras que ofrecen productos específicos con coberturas especialmente pensadas para autónomos.

En los seguros de salud para empresas, las primas de pólizas colectivas abonadas por la empresa son gasto deducible.

10.

Tratamientos dentales

Ahorro de más de un 30% en el coste de tratamientos dentales, son muchos los seguros médicos que incluyen coberturas dentales y otros muchos ofrecen la posibilidad de contratarlo de forma complementaria y se puede elegir así la cobertura bucodental más adecuada a cada edad y situación.

11.

Pólizas personalizadas

La mayoría de compañías aseguradoras nos dan la opción de personalizar las coberturas a la hora de contratar un seguro de salud, complementando con reembolso de gastos de farmacia, reembolso de gastos de óptica y reembolso de gastos dentales, pólizas a medida de cada asegurado.

¿Qué seguro de salud es mejor para mí?

El único inconveniente a la hora de disfrutar de un Seguro de Salud, es que lógicamente tiene un precio, contratar un seguro de salud supone el compromiso de abonar una prima a la aseguradora, que dependerá de múltiples factores y aun siendo el factor precio un aspecto importante, nunca debe ser la base de una decesión.

En Seguros de salud para empresas y colectivos la prima será más económica en función del volumen del grupo asegurado y de las particularidades de este, si quiere conocer condiciones y primas para el seguro de salud de su empresa haga click aquí

Comparar el importe de la prima es fácil, sin embargo, comparar otros aspectos es realmente complicado sin contar con la ayuda y el asesoramiento de un experto en la materia.

Siempre surgen dudas a la hora de contratar el seguro médico

¿Cómo contratar un seguro de salud?

¿Qué compañía escojo para contratar mi seguro de salud?

A la hora de elegir seguro médico nos pueden surgir una amplia lista de cuestiones a resolver.

Nosotros como correduría de seguros de salud vamos a contratar el seguro de salud contigo.

¿Puedo elegir coberturas en una póliza?

¿Póliza sin copago? o ¿Póliza con copago? ¿ Y una póliza de reembolso que es?

Existe una gran variedad de seguros de salud, las compañías aseguradoras tratan de dar respuesta a las necesidades de cada persona, distintas coberturas, distintas prestaciones, diferente modo de atención, diferentes modalidades de pago… muchos factores… demasiados… difícil acertar en la contratación de un seguro médico si no conocemos bien todos los detalles.

En los últimos años la tendencia de las aseguradoras es contar con un producto base al que se añaden complementos según necesidades de cada persona, de autónomos, pyme o empresa.

Contratar el seguro de salud con nuestro asesoramiento es garantía de no pagar más de lo necesario.

¡Contratar seguro de salud con una correduría especializada en seguros de salud, es lo más lógico!

Las pólizas de seguro médico no cubren las preexistencias y contemplan periodos de carencia, por lo tanto, el momento de contratar el seguro de salud es ahora.

Seguro de salud con copago o Seguro de salud sin copago…,

Seguro de salud con hospitalización o sin ella…,

Seguro de salud con asistencia en extranjero o sin ella…,

Seguro de reembolso o Seguro de cuadro médico…

Antes de contratar un seguro de salud conviene saber:

¿Qué es un seguro de Cuadro Médico?

Un seguro de Cuadro Médico es un seguro de salud que presta los servicios a través de profesionales y centros concertados con la aseguradora.

El cuadro médico puede variar dentro de una misma aseguradora dependiendo del tipo de seguro que elegimos.

Es muy importante revisar, valorar y comparar el cuadro médico, conocer hospitales, centros y especialistas a nuestra disposición es tan importante o más importante incluso, que comparar el precio del seguro.

El cuadro médico o también llamado comúnmente guía médica de una póliza de salud es el conjunto de profesionales y centros médicos a los que tenemos derecho a acudir.

Las consultas, pruebas diagnósticas e incluso hospitalización e intervenciones realizadas dentro del cuadro médico de la póliza pueden ser sin coste alguno, o mediante el abono del copago acordado por la compañía.

Seguro de salud de Cuadro Médico con COPAGO y Seguro de salud de Cuadro Médico SIN COPAGO

¿Qué es el copago en un seguro de salud?

Es una cantidad de dinero que se debe abonar por el uso de un servicio médico y cuyo fin es ayudar a reducir la prima del seguro de salud.

El coste de cada uno de los servicios médicos, el coste del copago puede variar mucho de una compañía aseguradora a otra.

En mismas condiciones de aseguramiento, se cumple que a primas más bajas corresponden copagos más altos.

Dependiendo del seguro médico que elegimos, nos encontramos que el copago de una consulta con médico especialista tiene un coste que va desde los 3€ hasta los 20€. En líneas generales contratar un seguro médico con copago solo es adecuado para personas con baja frecuentación de los servicios cubiertos, ahora bien, contratar un seguro médico con copagos limitados es una interesante opción a valorar para cualquier persona.

Contratar Seguro de Salud con reembolso de gastos

Cuando buscas tener total libertad para consultar especialistas o realizar tratamientos incluso fuera del cuadro médico, los seguros de salud con reembolso de gastos médicos son tu mejor opción.

El Seguro de salud de Reembolso permite acudir a todos los especialistas y centros médicos concertados con la aseguradora y además puedes acudir a un médico especialista o centro hospitalario que no esté dentro del cuadro, incluso algunos productos te permiten elegir especialistas u hospitales en el extranjero.

El asegurado abona el coste del servicio (consulta, prueba, intervención quirúrgica, etc..) y la aseguradora devolverá un porcentaje del coste abonado, existen productos que reembolsan el 80% de los gastos, el 90% o incluso el 100%, te ayudamos a elegir el más adecuado para ti.

¿Cómo funciona el seguro de reembolso?

El asegurado abona el coste total del servicio y presenta una solicitud de reembolso de gastos a la aseguradora (puede hacerse online, por correo ordinario o bien en las oficinas presenciales de las compañías) siempre es necesario justificar el gasto con la factura original.

¿Qué es el límite de capital de Reembolso de gastos médicos?

Los seguros de reembolso cuentan con una cantidad total anual como límite para reembolsos, siendo esta cantidad muy variable entre los diferentes productos del mercado, encontramos productos con bajo capital, solo 50.000€ al año y productos que cuentan con un capital asegurado de 1 millón de euros, entre ambos extremos existe una amplia gama de productos.

Además del límite de capital asegurado por persona y anualidad, encontramos sublimites de capital o incluso sublimites de temporalidad, por tipo de cobertura o especialidad, estos límites deben compararse y valorarse despacio antes de contratar un seguro médico privado, todos los límites y sublimites se encuentran especificados en las Condiciones Generales y Condiciones Particulares de cada producto.

Reembolso de gastos médicos en el extranjero

La mayoría de los seguros de reembolso permiten acudir a especialistas y centros médicos también en el extranjero, tienen cobertura mundial, pero siempre que la residencia del asegurado sea en España por un mínimo de meses al año.

Los reembolsos siempre se realizarán en euros.

¿Qué plazo contempla la aseguradora para transferir a mi cuenta bancaria el porcentaje de reembolso correspondiente al gasto abonado?

La mayoría de compañías aseguradoras cuentan con un compromiso de reembolso de máximo 10 días desde que se acepta la solicitud, puede ser necesario enviar además de la factura abonada el informe médico que describe de forma detallada el concepto de la factura.

Lo más habitual es recibir el reembolso en nuestra cuenta bancaria pasados solo tres días desde aceptación de la solicitud.

Módulos de reembolso de gastos como anexo a pólizas de Cuadro Médico

Algunas compañías aseguradoras incluyen en su catálogo, la posibilidad de añadir a modo de anexo o complemento un seguro de reembolso de gastos sólo para consultas y pruebas diagnósticas habituales, de especialistas concretos (pediatras o ginecólogos es lo más común)

Este tipo de módulos de reembolso se pueden añadir de forma individual a solo uno o varios asegurados en la póliza.

Asistencia médica de urgencias en viajes al extranjero en los seguros de reembolso

Es común que los seguros de reembolso cuenten con una cobertura a modo de anexo en la que cualquier gasto incurrido en el extranjero como causa de una urgencia o imprevisto de salud quede cubierto al 100% de reembolso según con los límites y coberturas estipuladas en las diferentes pólizas.

Las pólizas de seguro médico no cubren las preexistencias y contemplan periodos de carencia, por lo tanto, el momento de contratar el seguro de salud es ahora.

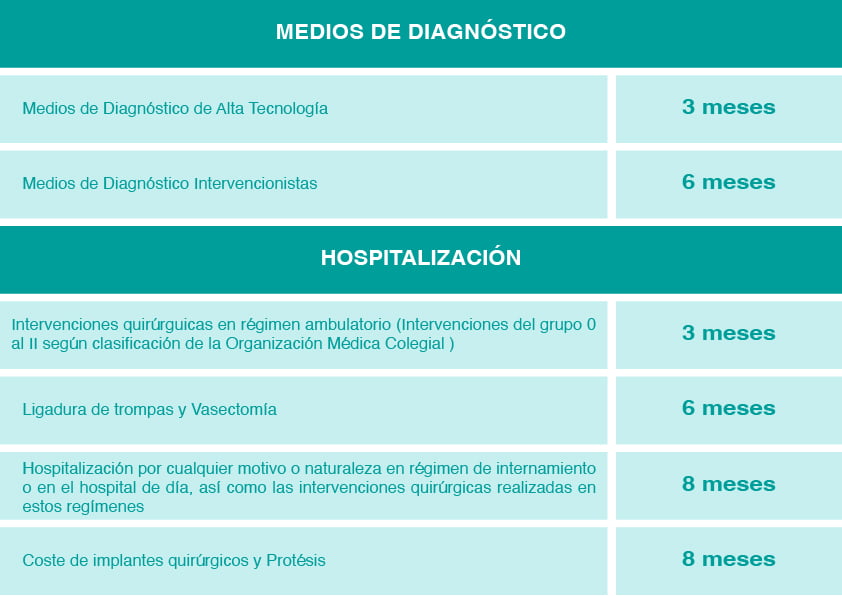

¿A qué denominamos periodos de carencia?

Los periodos de carencia aplicados en la gran mayaría de pólizas son:

En los seguros de salud individuales, (en los seguros de salud para empresas es negociable), hay que esperar un periodo de tiempo para poder disfrutar de ciertas garantías. A esto lo conocemos como periodo de carencia.

Los periodos de carencia suelen afectar a coberturas relacionadas con intervenciones quirúrgicas, embarazo, prótesis, reproducción asistida, segunda opinión médica, entre otras. Los periodos de carencia tratan de evitar que contratar seguro de salud sea para tratar una patología ya existente en el momento de contratar la póliza, las aseguradoras cubren riesgos a futuro, cubren patologías que puedan surgir después de contratar seguro de salud, no cubren las dolencias previas.

Cuando contratar un seguro de salud es un cambio de compañía, es decir, damos de baja el actual seguro médico para contratar uno nuevo y ya hemos pasado los periodos de carencia en la compañía de procedencia, la nueva aseguradora lo tiene en cuenta y elimina esta condición, de forma que la cobertura de la póliza está disponible desde el inicio, sin necesidad de esperar que pase el tiempo estipulado en las condiciones generales del seguro.

En los seguros de salud para empresas los periodos de carencia suelen quedar eliminados, o al menos, reducidos temporalmente.

¿Es posible contratar un seguro de salud cuando ya conoces la existencia de una enfermedad?

Es posible, siempre debes declarar la enfermedad que padeces en el cuestionario médico que la aseguradora te realizará para valorar tu riesgo de salud.

En este cuestionario se te harán preguntas como si has padecido o padeces alguna enfermedad o dolencia, o defecto físico de nacimiento, si te has sometido a alguna intervención quirúrgica (incluidas intervenciones estéticas).

Tras valorar tus respuestas la aseguradora propone unas condiciones especiales de aseguramiento para ti y quizás excluya la cobertura de esa enfermedad ya diagnosticada, pero podrá cuidarte en muchos otros aspectos de tu salud, si te proponen una exclusión o limitación de coberturas, quedará reflejada en las condiciones particulares de tu póliza. En las pólizas colectivas para empresa las aseguradoras realizan excepción y dan cobertura a las patologías preexistentes de los asegurados.

Si después de contratar un seguro médico la compañía aseguradora detecta que una dolencia o enfermedad se padecía con anterioridad a la contratación (que se trata de una preexistencia) y que no fue declarada en cuestionario médico provocará la anulación de la póliza y por tanto cancelación de la cobertura médica.

En los seguros de salud para empresas existe la posibilidad de llegar a un acuerdo con la aseguradora para que acepte dar cobertura a todas las patologías preexistente de los empleados y de sus beneficiarios.

Las pólizas de seguro médico no cubren las preexistencias y contemplan periodos de carencia, por lo tanto, el momento de contratar el seguro de salud es ahora.

¿Es necesario realizar un reconocimiento médico para contratar un seguro de salud?

No lo es, tan solo debes responder a un cuestionario de salud en el momento de contratación de la póliza, responderás sobre cuestiones de tu estado de salud presente y sobre tu salud en el pasado.El cuestionario médico debe responderse con total sinceridad, para que la aseguradora pueda valorar y ofrecer las condiciones ajustadas a tu particular situación.

¿Existe una edad límite para contratar tu seguro médico?

Existe limitación por edad, en la mayoría de aseguradoras la encontramos en los 65 años.

Estando ya embarazada ¿Puedo contratar un seguro de salud?

Es posible realizar la contratación de una póliza de salud estando embarazada pero muchas pruebas diagnosticas y la hospitalización cuentan con periodos de carencia que se deberán tener en cuenta.

¿Necesitará mi bebe recién nacido contratar un seguro de salud para disfrutar de cobertura?

El recién nacido estará cubierto diferente periodo de tiempo según la póliza y la aseguradora que tú elijas para contratar tu seguro de salud, en algunas sólo queda cubierto 24 horas, en otras 3 días y hasta 5 en caso de haber nacido en parto por cesárea y en otras compañías incluso disfrutará de cobertura durante el primer mes de vida.

¿Podemos contratar un seguro de salud solo para un bebe o un menor de edad?

En algunas compañías aseguradoras es posible contratar una póliza de cuadro médico donde el beneficiario sea exclusivamente un bebe o un menor de edad.

Para contratar una póliza de reembolso de gastos médicos, la gran mayoría de aseguradoras cuando se trata de menores de tres años exigen que la póliza cubra también a su padre o a su madre o su tutor legal.

¿Hablamos de primas? ¿Qué impuestos gravan la prima de un seguro médico?

La prima de un seguro de salud no está grabada por el IVA, ni ningún otro impuesto, salvo el Recargo de Compensación de Seguros, que graban todos los seguros y que supone un 0,15% de la cuota neta anual.

¿Puedo conseguir descuentos por el número de miembros en mi póliza?

La mayoría de compañías aseguradoras contemplan descuentos y primas especiales para familias numerosas.

En el seguro médico se considera unidad familiar a todos los asegurados de una misma póliza que conviven en el mismo domicilio que el tomador del seguro.

¿Se aplican descuentos por pago anual?

La mayoría de aseguradoras ofrecen descuentos en prima si el abono se hace del total de los 12 meses siguientes.

¿Puedo cambiar mi seguro de salud de aseguradora cuando quiera?

Si tenemos contratado un seguro de salud y no cumple con nuestras expectativas o cada año sufre una elevada subida de prima, podemos cambiarnos a otra compañía, siempre comunicando nuestra intención de baja con mínimo 1 mes de antelación a vencimiento de la póliza.

Lo habitual es que la nueva compañía aseguradora elimine los periodos de carencia ya cumplidos en la póliza de procedencia.

¿Algunas pruebas médicas necesitan autorización de la aseguradora?

La aseguradora debe autorizar ciertas pruebas prescritas por el medico especialista, intervenciones, tratamientos, pruebas diagnósticas, la autorización se puede solicitar en oficinas, mediante una llamada telefónica, o a través de email y Apps

Una vez autorizado el servicio, el documento donde se refleja debe presentarse al especialista que lo realizará.

Las pruebas diagnósticas más comunes, como análisis clínicos básicos, radiografías, ecografías, citologías y consultas médicas no necesitan de ninguna autorización previa.

Coberturas como rehabilitación y fisioterapia, ingresos hospitalarios, intervenciones quirúrgicas, pruebas genéticas, logopedia y foniatría, pruebas diagnósticas no habituales, o tratamientos especiales como cardiología u oncología, entre otros, será necesaria su autorización.